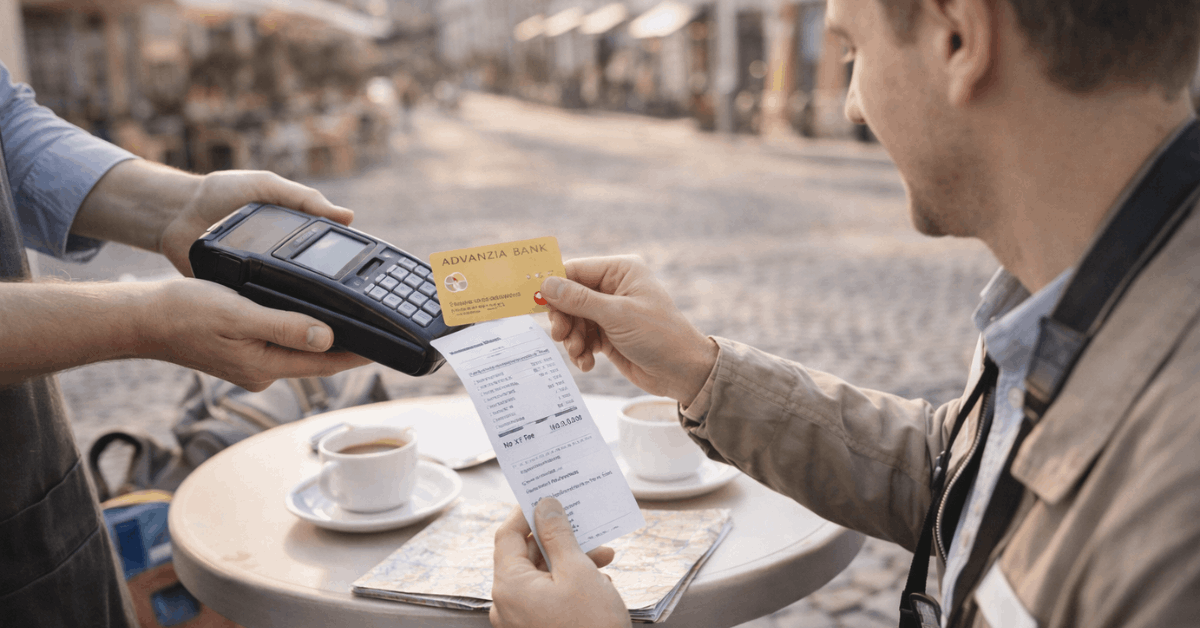

La Advanzia Gold Card suele promocionarse bajo el nombre gebührenfrei Mastercard GOLD, y su principal ventaja es sencilla: sin cuota anual, sin comisión por cambio de divisa y, además, un generoso periodo de gracia para compras si se mantiene la disciplina en los pagos.

Lo que suele confundir a muchos es la forma de pago. Hay que hacer transferencias manuales, con una fecha fija de vencimiento cada mes, y una TAE revolving alta, por lo que la tarjeta puede parecer “gratuita” o muy costosa, según los hábitos de uso.

Las condiciones de pago también varían ligeramente según el país y la versión del contrato, así que es importante consultar los documentos actuales de la tarjeta. Los materiales oficiales siguen presentando el producto como de bajas comisiones, aunque el verdadero coste aparece en los intereses si no se liquida el extracto completo.

Qué es la Tarjeta Advanzia Gold, en términos sencillos

Una tarjeta de crédito revolving funciona como una línea de crédito que se restablece a medida que se realiza el pago. Las compras pueden mantenerse después de la fecha de corte y luego pagarse más adelante, total o parcialmente. El enfoque de “gratis” suele referirse a la ausencia de comisiones anuales y por cambio de divisa, no al coste de financiación.

Existen dos realidades del producto:

- Las compras pueden estar libres de intereses durante varias semanas si el saldo del extracto se paga antes de la fecha límite.

- Los retiros de efectivo y los saldos aplazados pueden resultar caros rápidamente, ya que los intereses se aplican desde el principio y las tasas son elevadas.

El nombre comercial gebührenfrei Mastercard Gold es muy frecuente en los mercados de habla alemana, y hace referencia principalmente a la ausencia de comisiones, no a la “ausencia de intereses”. La tarjeta sigue funcionando como una tarjeta de crédito revolving, así que el comportamiento de pago es lo que determina el coste real de usarla.

Ciclo de Facturación y Fechas de Vencimiento

El momento es clave para sacar el máximo provecho de esta tarjeta. El ciclo y la fecha de vencimiento determinan el periodo sin intereses para las compras, pero esa ventana se cierra rápidamente tras la emisión del estado de cuenta.

Lo habitual es que el ciclo de facturación comience el día 3 de un mes y termine el día 2 del mes siguiente. Normalmente, el estado de cuenta se genera justo después de cerrarse el ciclo. Los tarjetahabientes suelen recibir el correo con el estado de cuenta alrededor del día 3. Ese detalle importa porque marca el inicio de la cuenta regresiva hacia la fecha límite de pago.

Muchos instructivos indican que la fecha límite de pago es el día 20 del mismo mes en que se recibe el estado de cuenta. El periodo entre la emisión del estado de cuenta y la fecha de pago es corto, así que los recordatorios son de gran ayuda.

El período sin intereses y qué significa “hasta 7 semanas”

El beneficio de “hasta 7 semanas” es real para las compras, pero depende de cuándo se realiza la compra dentro del ciclo. Una compra hecha al inicio del ciclo puede esperar más tiempo antes del vencimiento del pago. Una compra hecha justo antes de que cierre el ciclo tendrá menos días.

La frase hasta 7 semanas sin intereses aplica a las compras con tarjeta cuando se paga el saldo total del estado de cuenta antes de la fecha límite de pago. Usualmente, este beneficio no aplica a transacciones similares a retiros de efectivo.

Interés Revolvente: El Costo de Pagar Menos que el Total del Extracto

El reembolso parcial ofrece flexibilidad, pero convierte la tarjeta en un préstamo con intereses elevados. Materiales informativos recientes para el público sitúan la tasa anual efectiva alrededor del 20% medio, y los intereses mensuales suelen aparecer cerca del 1% alto.

Una tasa de interés revolvente típica citada para este producto es de alrededor de 24,69% anual, como se muestra en ejemplos publicados para julio de 2024, lo que corresponde a una tasa mensual de aproximadamente 1,86%. Las tasas exactas pueden variar, por lo que la lista de precios y la versión del contrato deben considerarse la referencia definitiva.

Los programas revolventes suelen exigir un pago mínimo cada mes. Un umbral habitualmente citado es de pago mínimo del 3% o 30 EUR (según lo que establezca el contrato). Pagar solo el mínimo evita la morosidad inmediata, pero los intereses siguen generándose sobre el saldo restante.

Retiros de Efectivo y Transferencias: El Interés Comienza de Inmediato

Los retiros de efectivo suelen parecer “gratuitos” porque la tarjeta puede no cobrar una comisión directa por el retiro. Sin embargo, el costo oculto está en el tiempo: generalmente, los intereses se comienzan a generar desde la fecha de la transacción, no después del corte.

Implicaciones prácticas:

- Los retiros de efectivo tienden a ser la forma más costosa de usar la línea.

- Un retiro realizado a principios de mes puede acumular intereses durante un periodo largo antes de que sea posible pagarlo normalmente con el siguiente corte.

Cómo Pagar: Transferencia Manual, Sin Débito Automático

Un detalle operativo habitual es la ausencia de domiciliación automática. El pago suele realizarse mediante transferencia bancaria al IBAN indicado en el estado de cuenta. Este sistema ofrece flexibilidad, pero aumenta la probabilidad de olvido.

El hábito más importante es sencillo: cada mes se requiere una transferencia bancaria manual, incluso cuando el saldo es pequeño. Configurar un recordatorio en el calendario dos días laborales antes de la fecha de vencimiento ayuda a evitar recargos, intereses o restricciones en la cuenta.

Otra limitación aparece en las guías para el usuario: en muchas ocasiones no se permite o se desaconseja abonar un importe superior para mantener un “saldo a favor”, por lo que planificar transferencias regulares es más efectivo que intentar anticipar los pagos.

Comisiones que Siguen Existiendo, Incluso Sin Cuota Anual

“Sin cuota anual” no significa “sin comisiones”. En las descripciones de algunos programas aparecen varios tipos de comisiones:

- Las consecuencias por pagos atrasados pueden incluir la suspensión si no se paga el mínimo.

- Puede aplicarse una comisión por exceder el límite en ciertas condiciones, como sobrepasar el límite por más de una pequeña tolerancia al momento del corte.

- Operadores de cajeros automáticos pueden cobrar sus propias comisiones en algunos lugares, independientes del emisor de la tarjeta.

- Las condiciones exactas que generan comisiones varían según el programa del país y la redacción del contrato, por lo que conviene revisar los anexos y términos locales en cada caso.

Límite de crédito: Comienza bajo y aumenta gradualmente

Los límites iniciales suelen ser conservadores, especialmente para personas recién llegadas al país. Muchos titulares de tarjetas informan límites de partida entre cientos y pocos miles de euros, que luego aumentan tras un historial de pagos puntuales.

La decisión sobre el límite de crédito puede basarse en la consulta a burós de crédito cuando procede. En Alemania, el proceso de alta suele mencionar la evaluación basada en SCHUFA al hablar de la elegibilidad, lo cual coincide con el enfoque general utilizado en el sector financiero alemán.

Elegibilidad y Dónde la Tarjeta es Realmente “Internacional”

El interés del público global suele venir de los beneficios que ofrece la tarjeta para usos internacionales. Sin embargo, la disponibilidad generalmente está ligada a la residencia en países específicos para el producto directo al consumidor, especialmente Alemania y algunos mercados cercanos.

La propia Advanzia presenta al banco como con sede en Luxemburgo y con operaciones y alianzas más amplias en Europa, pero las reglas para solicitar la tarjeta siguen siendo específicas de cada país.

Seguro de Protección de Pagos Opcional: Qué Problemas Busca Resolver

Algunos programas ofrecen seguros de protección de pagos que cubren situaciones específicas de dificultad, como incapacidad laboral, desempleo en ciertas categorías profesionales, enfermedades graves o fallecimiento. El costo suele expresarse como un porcentaje del saldo pendiente durante el período de facturación.

Los términos del seguro pueden ser restrictivos, por lo que las condiciones de la póliza importan más que la cobertura anunciada. También es importante prestar atención a los plazos para cancelar y a las definiciones de elegibilidad, especialmente en el caso de solicitantes autónomos.

Errores Comunes que Generan Intereses Rápidamente

Los errores suelen deberse al momento en que se paga, no a cuánto se gasta.

- Confiar en la memoria en vez de usar recordatorios: Los sistemas de pago manuales castigan los olvidos.

- Utilizar la tarjeta para retirar efectivo: El interés suele comenzar de inmediato y puede acumularse más rápido de lo que se espera.

- Pagar solo el mínimo por costumbre: Los pagos mínimos mantienen la cuenta al día, pero los intereses siguen acumulándose.

- No ver el correo del resumen de cuenta: Los filtros de spam y los cambios de dirección de correo pueden provocar pagos atrasados por accidente.

Reflexiones finales

La gebührenfrei Mastercard Gold de Advanzia es más útil cuando se utiliza como una tarjeta para viajes y compras diarias sin muchas comisiones, no como una herramienta de financiación.

El valor aparece cuando las compras entran dentro del ciclo, revisas el extracto y pagas el saldo completo antes del día 20 mediante una transferencia manual. Si pierdes ese ritmo, te limitas a los pagos mínimos o retiras efectivo, la misma tarjeta “gratuita” se convierte rápidamente en un préstamo con intereses altos.

Mantén todo sencillo: fíjate en el correo del extracto hacia el día 3, agenda la fecha de vencimiento y aprovecha a propósito el período sin intereses.

Aviso legal

Este sitio ofrece información general sobre tarjetas de crédito y productos de pago; no constituye asesoramiento financiero, legal ni fiscal. Siempre verifica las tasas, comisiones y condiciones con el banco emisor antes de solicitar cualquier producto.